みなさんさんこんにちは。

今日のテーマは「マンション投資の特徴とリスク」です。

この記事を読んでくれている皆さんは、少なからず、マンション投資に興味がある方だと思います。

そんな皆さんに、是非早い段階で知っておいていただきたいのが、

マンション投資の投資妙味とリスクについてなのです。

これから物件を探していくにあたって、マンション投資が一体どんな投資で、

どのようなリスクを負うものなのかを予め知っておいた方がいいと思いますから。

今日も私の主観が入り混じった記事になってますが笑

仲介業者の取引感覚も踏まえた内容になっている点も、皆さんの参考になれば幸いです。

では早速「マンション投資の特徴とリスク」について見ていきましょう!

マンション投資の特徴

まず前提として、マンション投資は実物資産である不動産を購入し、自らその運用を行い、

運用・売却による利益を得る投資です。

その上で、思いついたマンション投資の特徴を4つ挙げてみました。

マンション投資用ローンを利用可能

少ない手持ち資金でスタートできます。仲介手数料不要の物件をフルローンで購入する場合、

物件価格の3%~4%程度の自己資金があればOKです。

一般的な投資用マンション向けローンは、残債の総額が年収の7倍~10倍程度まで借り入れが

出来ますが、これは住宅ローンや自動車ローンなども含めた総額になります。

ほかの用途やほかの金融機関での借り入れも含めた総額です。

ちなみに、住宅ローンの審査時にも同じ理屈になりますので、居住用の自宅を購入する前に

投資マンションを購入する場合は、「借り過ぎ」に注意が必要です!

相続対策で有用

マンションは1戸当たりの土地持ち分が小さく、賃貸による評価減・小規模宅地等の特例があり、

そもそも固定資産税評価額と取引価格に差があるため、多くの場合60%程度の評価減は期待できます。

但し、キャッシュフローが赤字の場合、相続人がすぐに売却すると明らかな節税目的であると見られ、申告時の相続税評価額が否認される可能性があります。

これを避けるためには、CFを黒字で購入しておくか、相続人が10年以上を目安に所有し続ける必要があります。

賃貸管理を委託可能

賃料の3%~5%程度の管理委託料を目安に、賃貸管理会社に管理を委託できます。管理を委託すると、賃借人の募集・更新手続き・賃借人の連絡対応・賃料の収納代行などをやってくれます。

サービスの内容は、プランや賃貸管理会社によって様々です。いろいろ探して見ましょう!

長期資産として運用

マンション投資は長期運用を前提として始めましょう。短期売却する場合には、

建物をバリューアップ後に転売、賃貸中から空室になった場合に居住用物件の相場で売却

といった方法があります。

ところで、短期売買で物凄い成果を出したお客様の取引に関わったことがあります。

その方は、デベロッパーからVIP顧客向けの内々情報をもらって超高級マンションを購入しました。

その後、自分で住むわけでもなく人に貸すわけでもなく数年ほったらかしにして、

相場と需要を見極めて売却、〇億円の利益を上げました。。一般人には理解の及ばない世界です!

マンションは経年で劣化していきますが、物件価格にしても賃料にしても「0円」になることはありません。ローン利用の場合は、賃料による元本の返済(含み益の増加)が進み、ローン利用なしの場合はキャッシュフローの累積があります。マンション投資は、長期保有を前提とし「売り時」の相場を検討して売却することで、安全で魅力ある投資になり得ます。

続いて、私たちサラリーマン投資家にとって最大の投資妙味と言える投資マンション用ローンの

利用について、株式投資との比較をしつつもう少し見てみましょう!

このように、マンション投資の場合はローンを利用して購入することができ、しかも保有期間中の

キャッシュフローが許容なら、相場変動による含み損があっても追証、ロスカットがなく物件を

保有し続けることができます。※相場が上がった時に売却します

また、賃借人からの賃料でローンを返済でき、元本返済分が含み益になります。

尚、利息部分についても経費にできます(譲渡所得が赤字の場合建物分のみ)

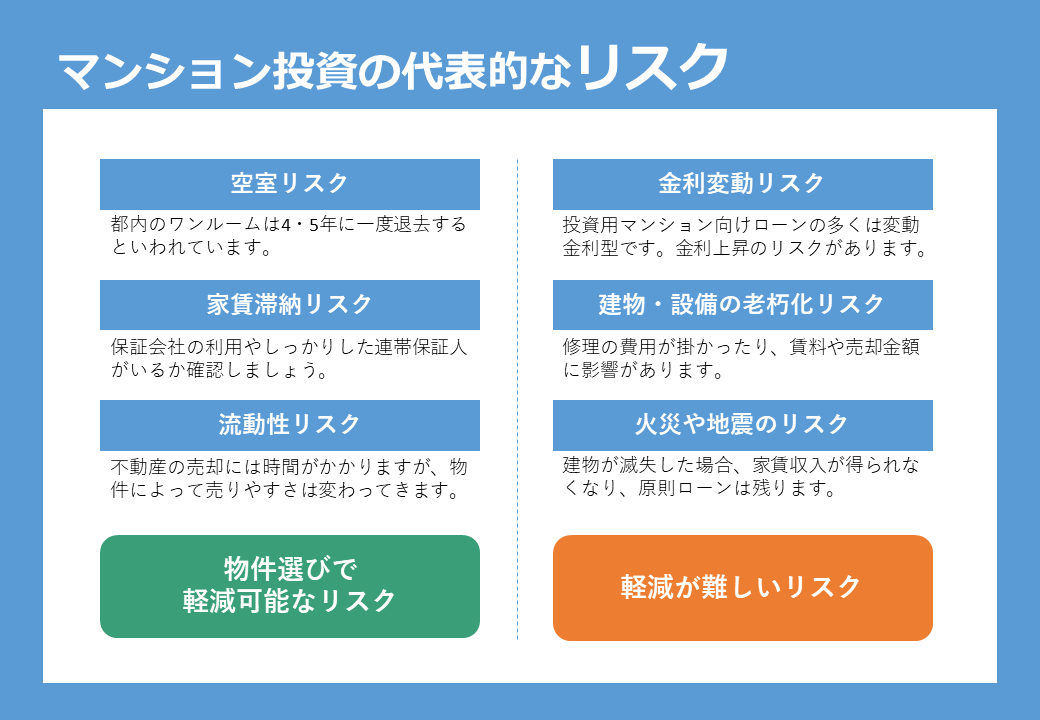

マンション投資のリスク

マンション投資の代表的なリスクは次の6つが挙げられます。

物件選びで軽減可能なリスク

空室リスク

都内のワンルームは4・5年に一度退去するといわれています。次の賃借人が入居するまで、

流通性の高い物件でも1~2か月分の賃料が得られないことを覚悟しましょう!

また、空室になった場合に、購入物件はどれくらいで次の賃借人が入りそうか、予め検討が必要です。

賃料の下落リスクと合わせて、収益シュミレーションで見込んでおくようにしましょう。

家賃滞納リスク

保証会社の利用やしっかりした連帯保証人がいるか確認しましょう。中古で賃貸中の物件を購入する

場合のあるあるなのですが、当時健在だった連帯保証人が亡くなっていてそのままになっているとか、

いざ滞納があった時に連帯保証人から「そんなの身に覚えがない!」と言われたりすることがあります。

保証会社を利用していない物件を購入する場合は、不動産業者によく確認してもらいましょう!

流動性リスク

不動産の売却には時間がかかりますが、物件によって売りやすさは変わってきます。

超・収益率重視でスペック二の次で物件を購入した場合、売却の時に困ることが多いです。

特に土地権利が借地とか、駅距離15分といったローン利用ができない物件になってくると、

設定した販売価格が適正であっても売却活動が長期化することが多いです。

軽減が難しいリスク

金利変動リスク

投資用マンション向けローンの多くは変動金利型です。金利上昇のリスクがあります。

建物・設備の老朽化リスク

修理の費用が掛かったり、賃料や売却金額に影響があります。

火災や地震のリスク

建物が滅失した場合、家賃収入が得られなくなりますが、ローンは原則そのまま残ります。

恐ろしいですね。。

おわりに

いかがでしょうか?

「マンション投資の特徴とリスク」についてイメージは湧きましたか?

物件の「利回りの高さはリスクの高さ」と言ったりします。

あなたが購入を検討している物件が「物件選びで軽減可能なリスク」をどの程度カバーしている

物件なのか、しっかり認識した上で購入しましょう!

今日は以上です!

少しでも皆さんのお役に立てば幸いです。

関連記事:

投資マンションの選び方とポイント